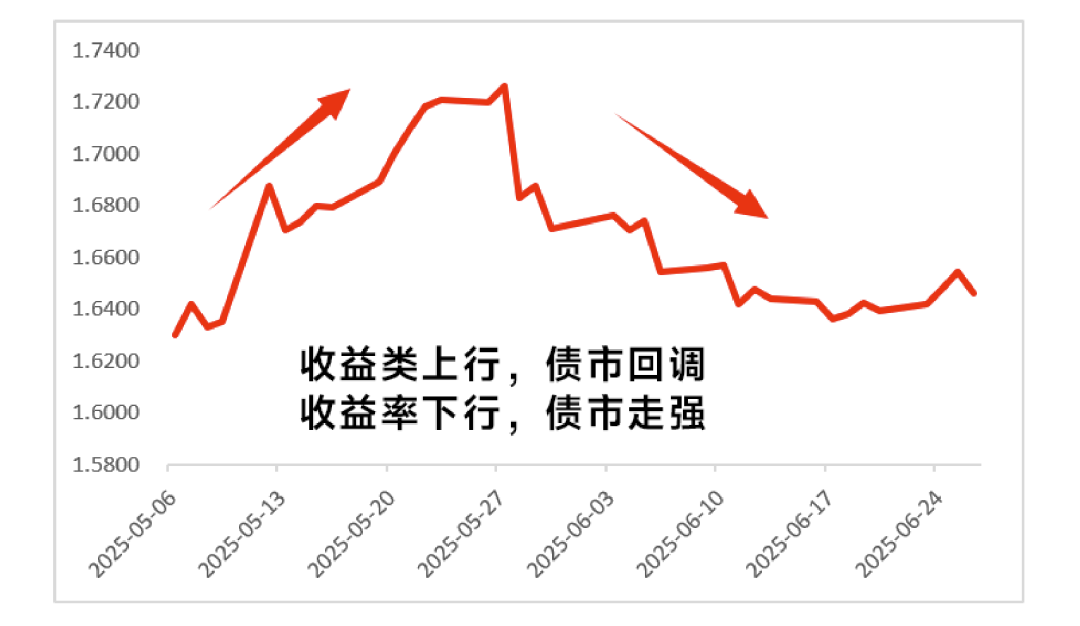

6月以来,债市行情“意外”到来。

5月初市场一度对资金面紧张担忧程度较高,债市回调。

但之后央行先后两次买断式逆回购,显示出积极呵护资金面的态度。

此外保险新一轮调降利率的消息也使得险资短期内产品规模上涨,为债市提供额外的新增资金,因此6月开始,债市行情乐观程度大幅提振。

今年5月以来十年期国债到期收益率(%)

20250501-20250626

数据来源:Wind

去年债市走牛,今年伴随期限利差、信用利差收窄,整体呈现震荡横盘格局。

不过经过近日的震荡回暖,有小伙伴也在期盼债牛回归。

那么,“债牛”启动信号有哪些?后市怎么看?

今天就来聊聊。

01

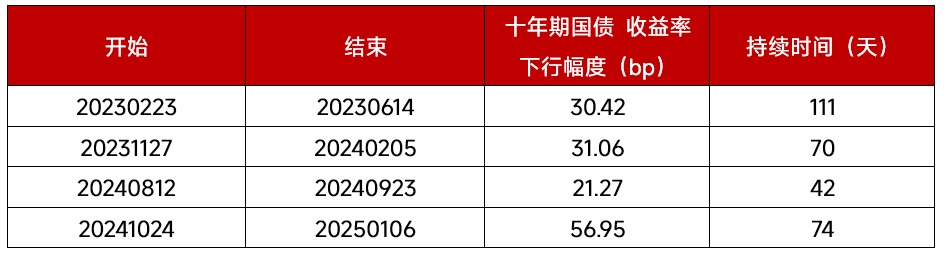

申万宏源复盘了2022年以来催化债牛启动的因素,发现2022年至今一共出现4轮“债牛”行情。

数据来源:IFind、申万宏源

数据来源:IFind、申万宏源对“债牛”行情的定义为:

1)十年期国债收益率大趋势仍在下行通道中

2)从行情启动至结束,时间至少持续1个月,十年期国债收益率下行幅度至少达到20bp,期间回调幅度不超过5bp

]article_adlist-->

]article_adlist-->1、 基本面是行情启动基础

基本面是10年期国债收益率行情启动的基础,当经济预期存压、信用收缩时,10年期国债往往表现较好。

2022年以来前三轮“债牛”行情启动时基本面均存在压力,特别是房地产开发资金来源同比增速均触顶回落。

第四次“债牛”启动时经济处于改善阶段,但稳增长政策预期落空,基本面预期转弱。

]article_adlist-->2、资金从紧转松是重要催化因素

资金从紧转松往往为债市提供做多条件,并且资金出现边际变化的时刻经常预示着“债牛”行情的开始,而且偏松的资金面是打开长债收益空间的重要条件,若资金维持平稳偏松,则机构加杠杆博弈久期意愿或大概率抬升。

2022年以来四次“债牛”行情中,前三次均呈现资金宽松先于行情启动的特点;而2024年10月下旬开启的第四轮行情中,更多是由机构一致性拉久期驱动,与资金面有所脱敏。

比如2023年1-2月信贷投放规模较大,叠加央行“长钱”投放较少,资金利率震荡上行,但是2023年3月17日央行宣布降准25bp呵护资金面,缓解2月份资金面收紧压力,资金利率下降,助推了第一轮行情。

]article_adlist-->3、机构行为影响深远

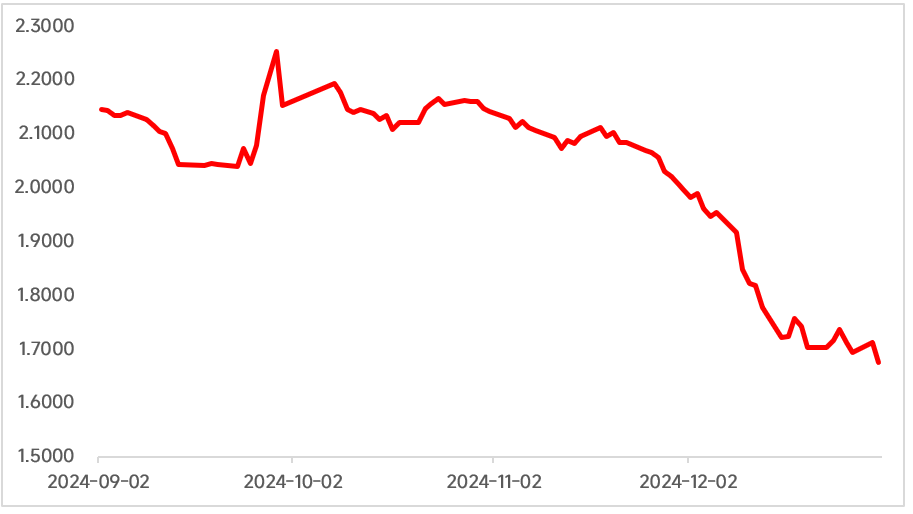

机构行为对债市走势的影响权重逐渐上升。根据历史经验来看,当观测到机构出现一致性拉久期行为,可能是十年期国债收益率向下突破的信号(债市走牛),这在第四轮启动的“债牛”行情中尤为明显。

以保险为代表的配置盘抓住2024/9/26之后债市调整窗口大幅增配;11月人大常委会并未增调赤字和安排增发特别国债,交易盘趁着地方债供给压力尚未到来选择继续做多,在配置盘和交易盘共同做多力量下,十年期国债收益率快速下行。

2024年9月至2024年12月十年期国债到期收益率(%)

20240901-20241231

数据来源:Wind

债市后市怎么看?

我们整理了部分券商近期观点,希望对小伙伴有用:

1、国泰海通:当前债市或有下行空间

一是在宏观经济层面,资本市场的韧性与经济数据的边际表现分化,“股市平稳,债市未涨”的背后是低风偏资金在贷款/债券/红利间的切换,后续仍可期待广谱利率长期下行,长债利率进一步下行的空间打开。

二是在流动性层面,双降落地之后资金宽松的兑现节奏平缓,是流动性调节框架修正后的机制问题,货币政策收紧概率可能不大。后续存单利率逐步跟随下行的确定性较强,或能对长债利率形成较强的牵引。

三是利率债和信用债比价层面,科创债新政和信用债ETF的扩容激发信用债交投情绪,利差整体压缩后利率债的性价比不低。如果后续信用债过热后遭遇回调,债市场部资金向避险切换可能依然会利好利率债。

《债市或能破前低:三个超预期》20250622

2、中信证券:箱体震荡格局或延续

历史上,债市横盘行情突破分为单一多/空事件主导,以及情绪反转两类,但触发行情往往需要较大的基本面、政策面或是风险偏好端的变化。

当下债市短期关键变量可能仍然缺位,箱体震荡格局可能延续。伴随短端供给压力减轻,曲线或边际陡峭而中枢走低。关注未来关税冲击在数据端验证,以及潜在政策端应对的破局机会。

《债市启明|盘久必“涨”?》20250626

3、中信建投:7月债市或迎来突破

展望后市,市场普遍倾向于认为三季度基本面或有压力,6月以来债市情绪明显好转,对应交易盘久期大幅上行。

预计在债市短期消化本月中上旬涨幅与部分止盈情绪后,行情有望在7月继续开启,十年期国债收益率有望抢跑并逐步向前低靠拢。

消息面关注中美谈判进展、年中重要会议,央行态度变化可能最终带动实现突破。

《静待7月债市迎来突破》20250622

4、招商证券:债市大环境或依然友好

2025 年上半年在低利率环境下,看股做债特征明显。下半年内需仍有待恢复,出口在下半年可能面临压力,物价回升斜率平缓,因而基本面对债市可能仍有支撑,债市大环境或依然友好。

债券供需力量基本平衡,需要关注银行在季末止盈卖出债券的扰动,以及央行是否重启买债(央行重启国债买卖或利好债市,当遇到政府债券供给量超预期增加,债市出现调整风险时,央行冲击买债的可能性会增加)。

《寻找占优策略——2025年下半年债市展望》20250625

5、浙商证券:调整多源于情绪

债市投资者的预期并未发生实质性变化,构成看多债市的长期逻辑。短期来看,伴随央行流动性投放力度有所加强,新一轮货币政策宽松预期或正在形成。长短期逻辑共振下,久期策略的逻辑基础仍较为牢固。

债市调整或更多源于情绪面因素,调整或意味着更具性价比的配置点位。对于以长期配置为目的投资者而言,近期调整或无需恐慌,或可采取调整后择机买入的配置思路;对于以短线交易为目的的投资者而言,近期权益市场势头强劲,或可考虑债市情绪企稳后的右侧交易机会。

《重视机构“抱团”长债新格局》20250626

同时,券商也提醒大家,债市可能存在的基本面影响因素、政策不及预期、超预期违约事件等扰动因素。

其他参考资料

申万宏源《“债牛”期待信号有哪些》20250622

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本材料是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。材料中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本材料在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

点击了解热门基金

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

2020炒股配资提示:文章来自网络,不代表本站观点。