受“反内卷”政策提振,生猪板块近日迎来反弹,市场对产能优化预期显著增强。

7月23日,DCE生猪期货大涨1.67%、刷新年内新高。ETF方面,生猪养殖概念超六成的畜牧养殖ETF(516670)周内上涨3.37%,连续6个交易日保持“吸金”,区间净流入累达1.15亿。

东莞证券指出,板块近期反弹的主要原因在于:

(1)反内卷背景下,我国生猪养殖、肉禽养殖等供给有望去化,行业竞争有望趋缓,行业盈利有望改善。

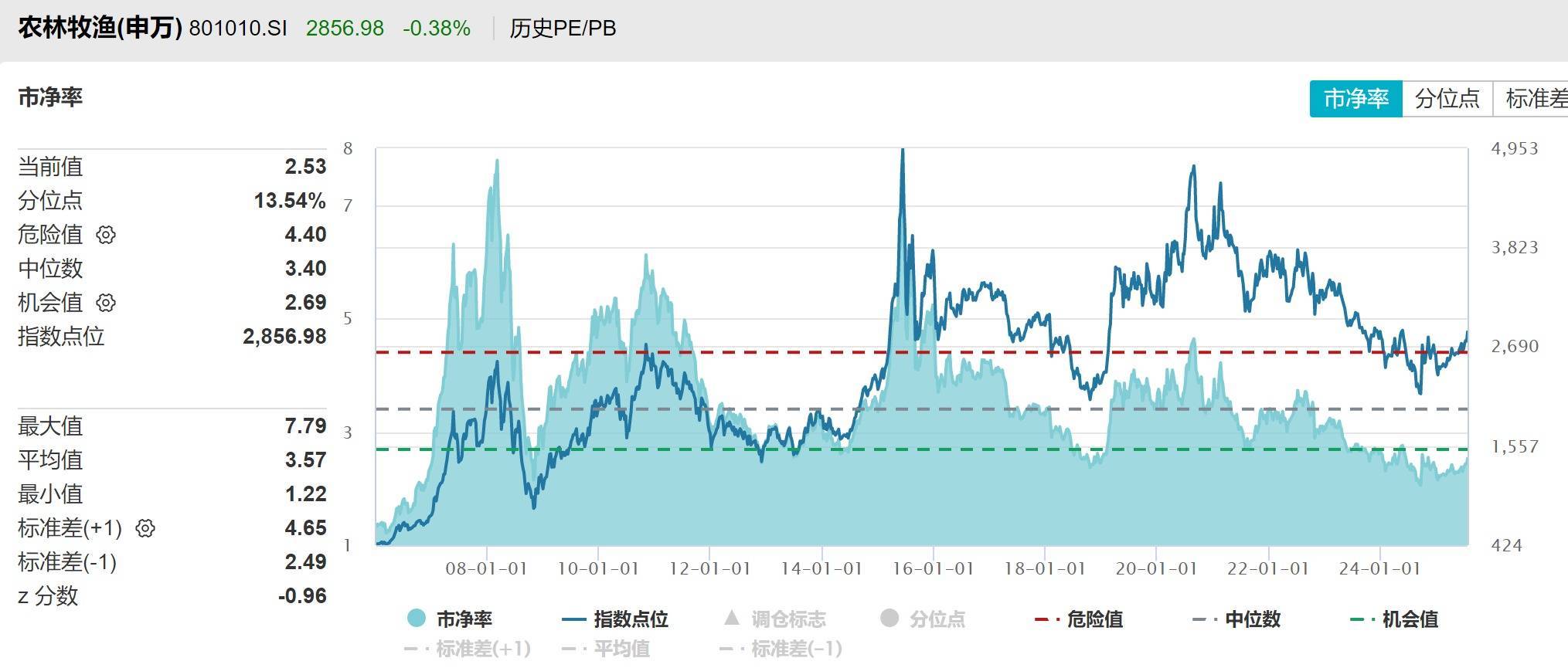

(2)估值方面,截至2025年7月23日,SW农林牧渔行业指数整体PB约2.53倍,虽然近期已有所回升,但仍处于历史相对低位的水平。

来源:Wind,截至2025.07.23

一、【产能优化进行时,政策调控持续深化】

当前生猪产业面临的核心矛盾仍是产能过剩。

截至2025年6月末,我国能繁母猪存栏量达4043万头,是正常保有量的103.7%,接近产能调控绿色区域(即正常保有量的92%~105%)上限,未来仍有较大去化空间。

图:6月行业能繁母猪存栏4043万头

来源:华源证券

政策端多措并举——

产能调控:5月多地要求头部猪企暂停扩产,6月“生猪生产调度会”明确调减能繁母猪100万头至3950万头目标。

出栏优化:重要部门引导出栏体重控制在120公斤左右,并加快淘汰低产母猪。

窗口指导:农业农村部提出对高成本、激进扩张企业加强监管,防止逆周期扩产。

高质量发展:7月23日,农业农村部就高质量发展问题与头部养殖企业和屠宰企业开会,并邀请牧原、新希望、正大等头部企业。

目前政策效果已现端倪。农业农村部监测显示,6月份全国5月龄以上的中大猪存栏量较上月降低0.8%,预示7、8月份的生猪出栏量将有所减少,或支撑猪价企稳。

二、【行业格局重塑,成本优势企业迎机遇】

“反内卷”政策不断实质性推进,正深刻改变行业竞争逻辑。

1.落后产能出清加速:甬兴证券指出,产能调控政策引导低效产能退出,优质上市猪企有望受益。东兴证券分析,政策引导下的产能调控仍是未来一段时间的核心旋律,落后产能去化预期提升,2025年优质产能有望维持盈利。

2.成本竞争成为核心:养殖成本是猪企盈利与生存关键。目前,神农集团、牧原股份、温氏股份等头部企业完全成本已降至12-12.5元/公斤,具备长期攫取超额收益的竞争优势。

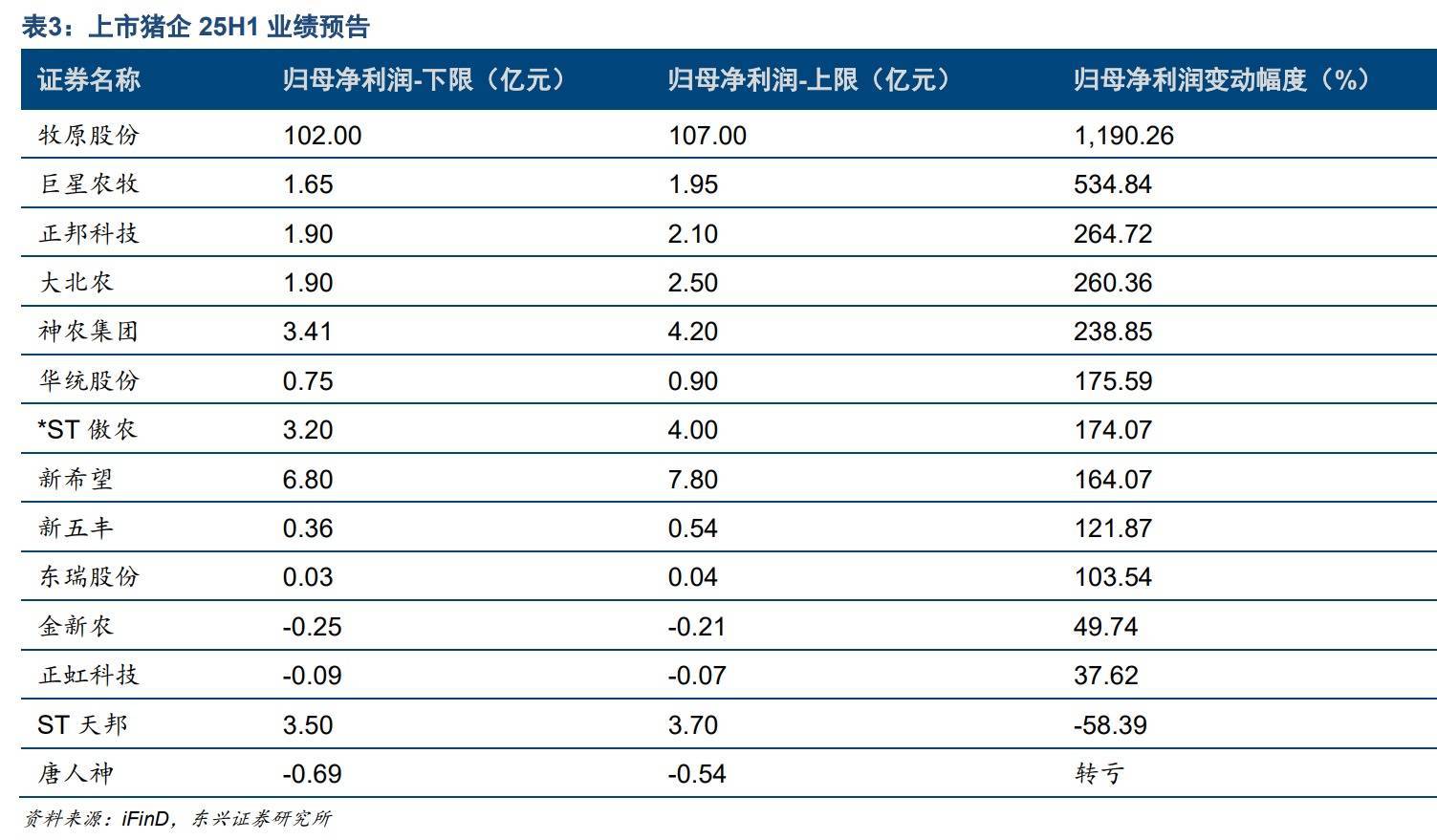

3.盈利中枢抬升:近期14家上市公司披露25年半年报业绩预告,其中11家业绩预增,大部分猪企净利润同比录得高速增长,如牧原股份预计上半年归母净利润同比增长1190%。

畜牧养殖ETF(516670)紧密追踪中证畜牧养殖指数,标的指数覆盖生猪养殖产业链,根据Wind概念划分,与养猪相关概念成份股权重合计占比超60%,包括牧原股份、温氏股份、巨星农牧、新希望等成本优势突出的生猪养殖企业。

从政策维护猪价稳定的坚定决心来看,后续行业产能调控力度可能继续加大,当前或仍可布局生猪板块产能去化预期。

作者:ETF金铲子

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

2020炒股配资提示:文章来自网络,不代表本站观点。